关注我的公众号:CoreMarketXin 硬核马克🤓

起这个标题,其实是想引出一个话题,零售通和新通路服务的客户:街边便利店究竟还有什么想象力?

京东已经官宣组建京喜事业群,下辖4个品牌,京喜通(原新通路)和京喜拼拼(主打社区团购)赫然在列。另外,阿里也不断对外输出下场社区团购,媒体盛传零售通将会是主力马车之一。

为什么是零售通和新通路?在回答这个问题之前,我们先来看看,这两家巨头的这两个部门之前在干什么,以及他们想干什么。

什么是零售通/新通路?

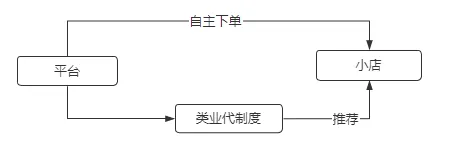

阿里巴巴旗下的零售通、京东旗下的新通路平台作业模式大同小异:从自建城市仓的自营模式到联合当地本地供应商、联合第三方商家作为商品和配送的补充,运用像传统线下品牌的业务员的模式对店铺进行作业指导以及辅助下单。

模式从根本上来说,还是非常传统的。我们发现,这样的作业模式,是很难数据化的,对“人”的需求会造成比较高的成本。

对平台来说,本来就没有挣几个钱,小店同样会在平台以及渠道间相互比价,已经深陷价格泥潭,成本率这一块还迟迟降不下去,这还能算是一门好生意吗?

且当前所有类似供应链平台都在做着且做了好几年供给侧的生意。什么叫做供给侧生意?

简单来说,供给侧生意就是,我认为你需要什么。

通过一系列措施,让需求侧购买者选择平台。常见有:

1、扩充品类,尽可能覆盖最广泛人群,导致维护成本提升

2、降低价格,通过促销,降价等方式压缩利润

3、长尾保障,通过售后,保险理赔等成本项保障客户权益(在目前还未能做到良好数据化的情况下,这样的服务还是非常浪费的)

其实,以上集中供给侧常用的方式无论哪一种,都是成本项。这也是除了线下扩人、扩仓之外,制约平台发展的一个重要因子。

这样的情况之下,B类平台的不再且不能够再是粗暴的打折促销,而更多的应该去做赋能和分销。

只有让需求侧提升进销存的效率,才能提升平台进销存效率。否则依旧会陷入传统渠道“压库存”提GMV的怪圈。多方受损,没有赢家。

于是,顺理成章的,这两个大平台转向了需求侧。

如何从供给侧转向需求侧?

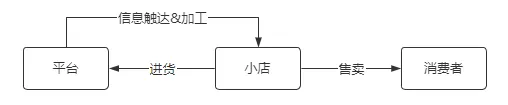

2B供应链平台,正在逐渐变成一个集商品、进销存工具、商学院以及分销工具等集合的生态系统。为了让客户提升进销存的效率,要转变从卖给客户,到赋能客户,从单一的卖货到给客户提供工具帮助他卖货。真正实现让街边便利店数字化的过程。

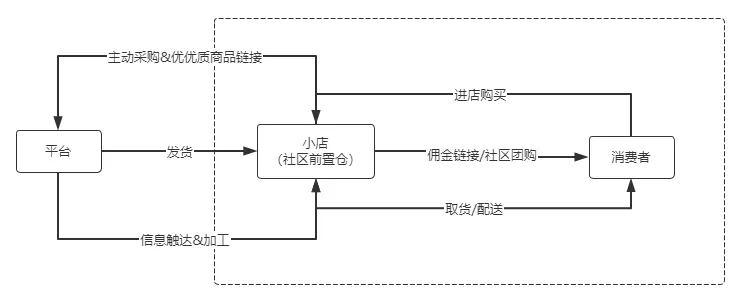

需求侧的简单模型如下:

社区团购(非兴盛优选,十荟团),分销工具(快团团)等等都是在帮助小店卖货,而兴盛优选,十荟团则不是,他们是利用街边小店这个渠道在卖自己的货(这个我下一篇文章再展开讲)。

备注:这里不讨论【社区团购】的异常定价、破价行为

这也就解释了,其实类似阿里、京东或者拼多多这样的平台是很适合做社区团购的。在这几个平台中最适合的是京东,其次是阿里最后是拼多多。

为什么是零售通OR新通路?

1、有深耕多年,且是其他入局者(如滴滴等)无法媲美的采购体系和供应商关系;

2、有较为完善的城市仓以及配送体系,这一点京东做的尤为好,所以我说他是最适合做的,其他入局者就需要做些追赶,但是阿里的盒马在一二线会有优势,拼多多的优势就小了。

3、有较为完善的C端消费者数据

4、最重要,其实也是新通路和零售通最大的优势就是:本身两个公司在几年的运营过程中,已经积累了大量便利店客户,这些客户一转变就是社区团购的团长。

在B类供应链平台数字化前进过程中,一定是一个数据吞噬的过程。疫情催化了这一进程,倒逼平台赋能小店快速卖货(虽然之前也尝试过通过pos机赋能),社区团购就像是激流中的一根稻草,但是就是是谁的稻草?目前来看可能是腾讯系的一根翻盘的稻草。(未完待续)

写完这篇文章,发现,还有很多没有写进去,接下来陆续讲一下:

社区团购对于这些巨头的正确打开方式,阿里血战社区团购的本质是什么,pos机是供给侧思考的天花板

想到什么写什么吧,不定期发布。

转载请注明:硬核马克 » 阿里零售通、京东新通路 还有什么想象力?